クレジットカードでポイントがたまって、うれしーです!

でもお店に何の得があるんですか?

日本にいるとクレジットカードの役割が見えにくいんです。

わたしも米国留学するまでは分かりませんでした。

日本とアメリカで違うんですか?

それはもう、全く違います!

では、私流にクレジットカードの役割を解説しましょう。

クレジットカードは古くからあるキャッシュレス決済手段です。クレジットカードがあると、現金がなくても買い物ができる、ポイントがたまるなどのカードを持つ側のメリットは各所で詳しく解説されています。

しかしクレジット決済における加盟店側のメリットが見えにくいですね。よくある説明は、集客につながる、現金を扱わなくてよい、などです。しかし、安くない手数料を払ってまでクレジット決済をする理由としては疑問です。

クレジットカードの役割(とくに加盟店側のメリット)が理解しにくいのは、日本特有の事情によります。わたしがクレジットカードの役割を理解できたのは、米国留学してからです。今回はクレジットカードの役割についての、わたし流に解説します。

20ドル以上の高額紙幣は信用されない

米国では1, 5, 10, 20, 50, 100ドル紙幣が広く流通しています。わたしが留学する時は、100ドル札をたくさん懐に入れて飛行機に乗りました。

しかし大学の食堂や近所のスーパーマーケットでは、20ドル以上の紙幣は信用されません。店員さんが特殊なマーカーを塗ったり、透かしを見たり、機械にかけたりしてチェックします。

ましてや50ドル紙幣、100ドル紙幣などは受け取りを拒否されることも多いです。偽札がかなり流通しているからです。

とにかく、現金・紙幣への信用がないのがアメリカ合衆国です。

小切手も信用できない

米国の銀行で口座を開設すると、小切手(個人小切手)帳をもらえます。小切手には、支払う額面、支払先、支払理由、支払日を記入してサインして使います。

米国では個人小切手を使った決済は日常的に行われます。電話会社やケーブルテレビ会社、電力会社、家賃などの支払いに使うほか、小売店でも利用されます。

個人小切手による売買

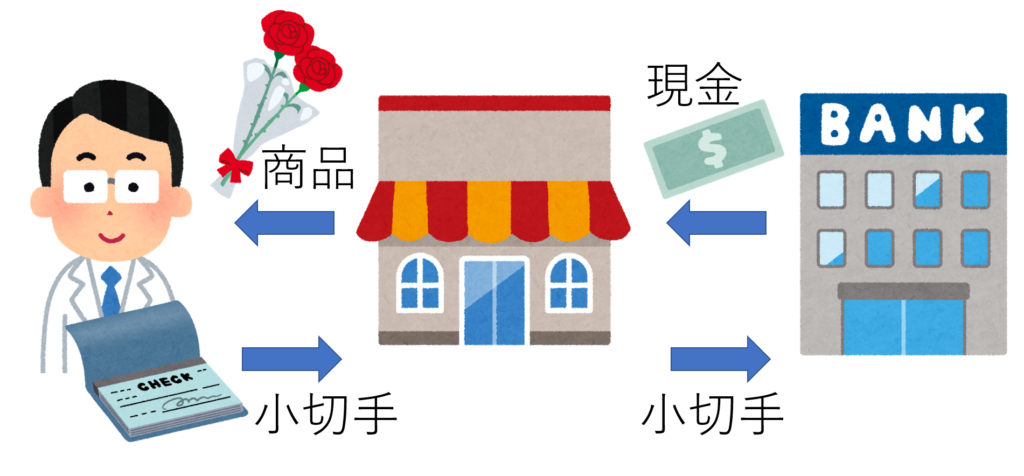

では個人小切手による決済は信用できるのでしょうか?その前に、まず小切手による決済の流れを解説しましょう。

あなたが小切手を使って花束を買ったとします。小切手を受け取った花屋は、小切手を銀行に持っていき現金を受け取ります。

商店が銀行に小切手を持っていき、銀行で換金します。

個人小切手の不渡りリスク

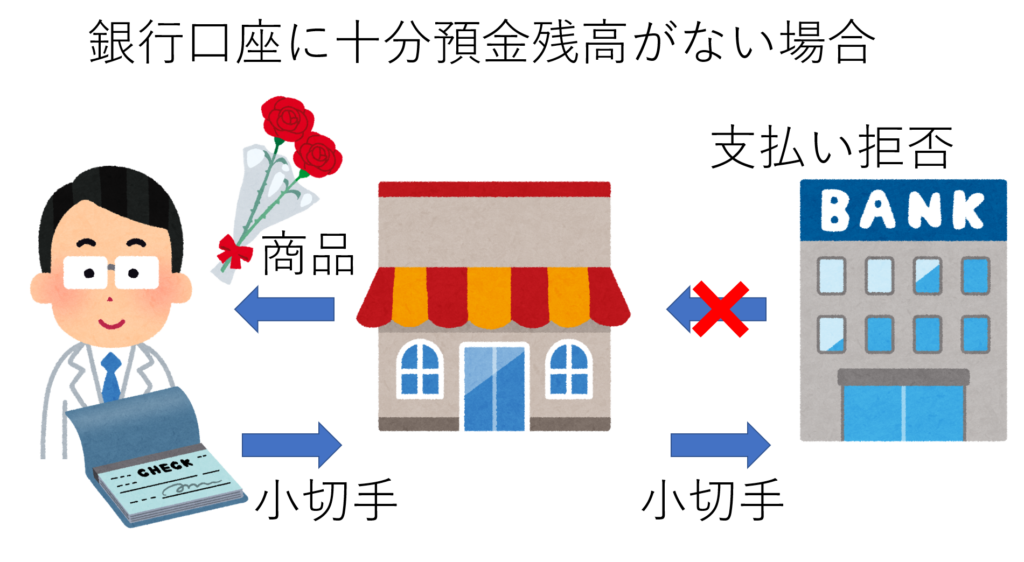

実際のところ、個人小切手の信用も高くありません。銀行で換金できるとは限らないからです。

わたしの銀行口座にお金がなかったとします。花屋が小切手を銀行に持って行っても、銀行は支払いを拒絶します。花屋は代金を手に入れられず、不渡り小切手をつかまされたことになります。

個人小切手をみても口座の残高は分からりません。

だから個人小切手は信用できないんですね!

販売店としては、不渡りは絶対に避けたい訳です。

だから他の決済手段が必要になります。

支払い保証小切手なら確実だが煩雑

そこで、不渡り小切手をつかまされない決済手段が必要になります。自動車や不動産の売買では、銀行が支払いを保証した「支払い保証小切手」を使用します。

しかし「支払い保証小切手」は発行がかなり面倒です。なぜなら売り手・買い手の両者が銀行に赴く必要があるからです。

わたしも自動車を購入する際には「支払い保証小切手」で決済しました。

日用品の売買で、いちいち銀行に行っていられませんね。

だから「支払い保証小切手」は日常の決済に使えません。

別の決済手段が必要です。

いよいよ、クレジットカードの出番ですね。

カード会社が加盟店に支払いを約束

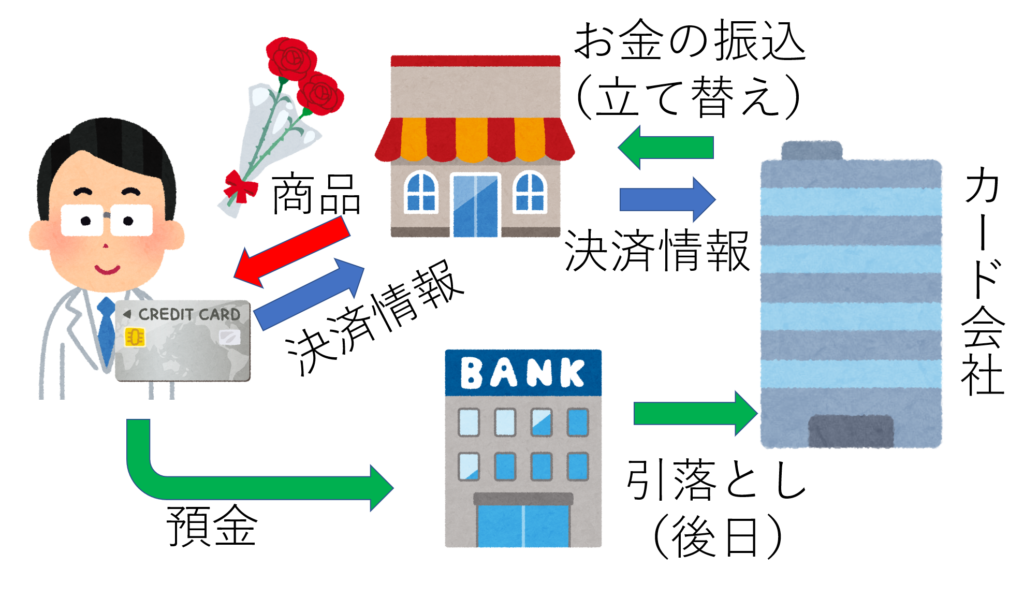

クレジットカード決済の場合、決済の数日後にはカード会社から加盟店にお金(代金から手数料を引いた金額)が振り込まれます。わたしの銀行口座に十分な残高がなくても、小売店への支払いはカード会社が保証します。

そしてカード会社は後日わたしの口座からお金を引き落とします。

店は不渡り小切手をつかまされるリスクを回避できます。

だからこそ、店が最大5%もの高い手数料を払う価値があんですね!

日本でクレカの役割が見えない理由

日本でクレジットカードの役割がピンとこない理由は2つです。

- 日本紙幣の信頼性が高い

- 一般人は小切手を使わない

日本紙幣の信頼が高い

日本の紙幣の信頼性はとても高いのですが、その理由を3つのステップで説明します。

自国通貨が信用できない国々がある

日本人で、1万円札の価値を信用しない人はまずいません。しかし、昔のジンバブエ・ドルのように、世界には自国通貨が信用できない国が数多くあります。

10000ジンバブエ・ドルで食パンを売ってください。

ジンバブエドルなんか信用できるか!

帰れ帰れ!

偽USドルが世界に流通

自国通貨が信用できない国では、公式・非公式にUSドルが決済手段として使われます。つまりUSドルは世界中どこでも通用します。

ですからUSドルは大量に偽造され、偽札が大量に出回っています。

へっへっへ!

偽ドルを刷れば大儲けだぜ!

日本紙幣の偽札は殆どない

日本の紙幣は、偽造防止技術の粋が集められています。しかも日本の紙幣は海外で決済にあまり使われないので、米ドル紙幣ほどには円紙幣を偽造する旨味がありません。

手間がかかる割に旨味のない日本の紙幣を偽造する試みは少ないです。したがって、偽札の流通量が少なく、現金の信用度が高くなります。

たしかに、日本円の偽札を疑うことって殆どないですね。

一般人が小切手を使わない

日本では、会社経営者やある程度の規模の事業主でない限り、小切手で決済する機会がありません。そのためお小売店が一般人から不渡り小切手をつかまされることは、まずありません。

したがって、日本ではクレジットカード決済を選ぶメリットが加盟店側にはあまりないのが現実だと思います。

日本においても、現金を扱わないことによる管理コスト軽減というメリットはあります。

現金は盗まれるリスクがあるし、両替にも手数料がかかりますからね。

それに、国も銀行も現金の取り扱いによる負担を減らしたがっているようです。

それで何とかペイが流行ってるんですか?

その辺は本題から外れるので、またの機会にしましょう。

まとめ

クレジットカードの加盟店にとっての最大のメリットは、現金も小切手も信用できない状況で、カード会社が加盟店に代金の支払いを保証してくれることです。

そして日本でクレカの役割がわかりにくいのは、個人小切手はほとんど使われず、現金(高額紙幣)の信用度が非常に高いからです。

おススメ記事

コメント