老後への備えや資産運用として不動産投資を検討しているかたは少なくないと思います。なんとなく不動産投資を考えているという方のために、賃貸住宅経営のメリット・デメリットをまとめてみました。

メリットは、少ない元手で高額の不動産投資が可能なこと、比較的安定した賃料収入が見込めること、相続税の軽減効果、インフレ耐性などです。

デメリットは、物件選びや物件評価の難しさ、空室リスクや災害リスク、維持管理の手間と費用、金利上昇リスク、分散投資の難しさなどです。

私自身は分散投資の難しさから、不動産経営には二の足を踏んでいます。

詳しくは本文をご覧ください。

賃貸住宅経営のメリット

それでは賃貸住宅経営のメリットを見てみましょう。

メリットは主に5つです(#1)。

- 少ない元手で大きく投資

- 安定した賃料収入が期待できる

- 相続税を抑えやすい

- 所得税の節税になる場合がある

- インフレに比較的強い

少ない元手で大きく投資

投資用不動産を購入する場合、ローンを組むことが少なくありません。ローンを組む場合、少ない元手で高額の不動産を運用することになり、運用効率が高くなります(#2)。

安定した賃料収入

一般的に賃貸住宅は景気変動に強いです。とくに、賃貸需要のあるエリアの物件は不況期でも稼働が落ち込みにくいのが特徴です(#2)。

そのため安定した賃料収入を期待することができます。

相続税を抑えやすい

そのため不動産のほうが相続税を抑える効果があると言われています。なぜなら相続時の不動産評価額は、実勢価格よりも低くなることが多いからです(#1)。

おおよそ実勢価格の7割強程度の評価額になることが多いです。

もう少しだけ詳しく説明します。

相続時の不動産評価額は相続税路線価をもとに算定することが多いです。

そして、実勢価格と相続税路線価の関係は、次式のようになっています。

実勢価格の目安 = 相続税路線価 × 面積 ÷ 0.8 × 1.1

これを変形すると、以下のようになります

相続税路線価 = 実勢価格の目安 × 0.7272

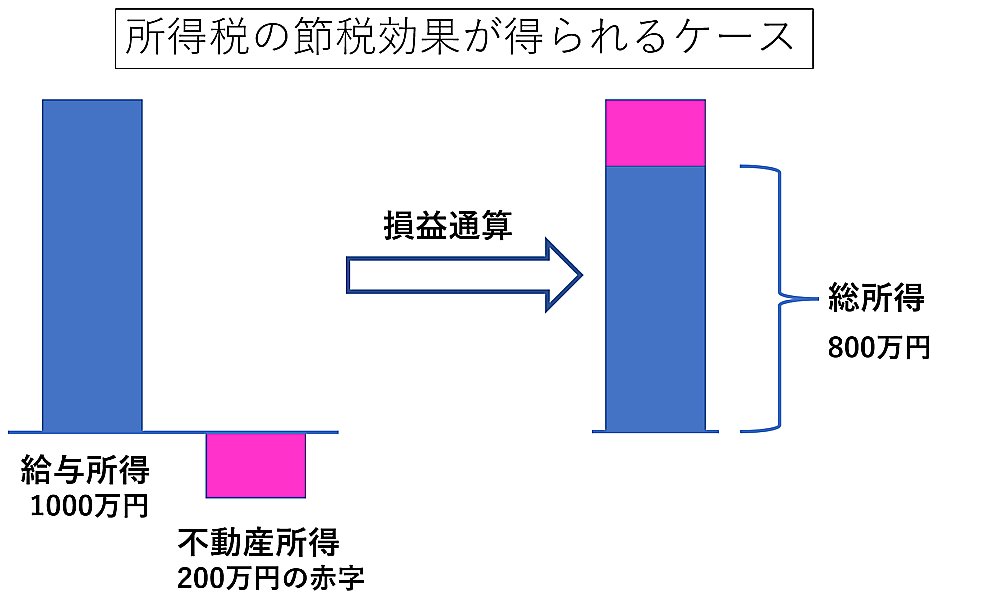

所得税の節税になる場合がある

不動産投資は所得税の節税になる場合があります。不動産所得の赤字(損失は)他の所得と損益通算が認められているからです。

例えば給与所得が1000万円あり、不動産所得では200万円の赤字(損失)が出たとします。この場合、総所得は1000万円-200万円=800万円とすることが出来ます。

総所得が800万円に圧縮されれば、その分だけ所得税額は小さくなります。

とはいえ、200万円の損失がチャラになる訳ではありません。あくまでも損失の一部が節税効果で挽回できるだけです。

インフレに比較的強い

インフレは、単純に言えば現金の価値が下がる状態です。相対的には所有する物件の価値が上がります。借金をして不動産を購入している場合、借金の実質的な価値が低くなります。

物件の価値が上がり、借金の価値が下がるので、不動産はインフレに強いと言われています。

賃貸住宅経営のデメリット

それでは、賃貸住宅経営のデメリットを見てみましょう。

デメリットは主に6つです(#1)。

- 優良な物件を選ぶには手間がかかる

- 物件の適切な評価が難しい

- 空室・家賃滞納・災害などのリスク

- 維持管理の手間と費用

- 金利上昇リスク

- 分散投資が難しい

優良な物件を選ぶには手間がかかる

不動産投資の利回りは購入価格と家賃収入で基本的に決まります(#1)。安定した家賃収入を見込むには、借り手の見つかりやすい優良な物件を選ぶ必要があります。そのためには、手間をかける必要があります。

投資用不動産に限ったことではありませんが、良い物件を選ぶ際には、現地に赴いて自分の目で確認することが望ましいです。

住民の雰囲気、共用部分がきれいに維持されているか、建物の傷み具合、周辺の環境などをチェックする項目は多岐にわたります。近隣住民に聞き込み調査ができればさらに良いです。

現地の確認は一度では不十分です。平日と休日、昼間と夜間で様子が全く変わることもあるからです。時間や曜日を変えて何度も確認に行くことが理想です。

そこまでして優良な物件を見つけたとしても、優良な物件ほど価格が高いという問題もあります。

物件の適切な評価が難しい

物件の価値を適切に評価することは一般人には困難です。そもそも一般人は不動産や建築物に関して専門的な知識を持っていません。さらに、不動産は一つとして同じものがない(#1)ため、類似の物件から価値を類推することも簡単ではありません。

物件の価格を評価するだけでも大変ですが、投資となると事前に収支計算をする必要もあります(#2)。つまり賃貸需要、家賃相場などを調べて、投資に見合ったリターンが得られるか判断する必要があります。賃貸需要を正確に判断することは容易ではありません。

空室・家賃滞納・災害などのリスク

物件を購入したとしても、安心はできません。

借り手が見つからず空室のままでは家賃収入はゼロです(#1)。もし借り手が見つかっても、家賃を滞納するかもしれません。

大雨で雨漏りが発生して修繕費がかかる可能性もあります。事故物件になり不動産価値が大きく下がる場合もあります。

維持管理の手間と費用

物件の維持管理も重要です。日々の管理業務だけでも次のようなことがあります(#1)。

- 入居者の募集

- 家賃の集金、振り込みの確認、滞納への督促

- エアコンやトイレなど設備の修理

- 入居者が退去すればハウスクリーニングや壁のクロスの張替え

本業が忙しい場合、日々の管理業務を業者に委託することもできます。しかし、管理手数料を支払うと、利回りが低下してしまいます。それどころか、月々の収支が赤字になる物件も少なくありません(#2)。

しかし、問題のある入居者に対して家主から退去を求める、といったことを本業の片手間で行うのは難しい(#1)のも事実です。

金利上昇リスク

不動産投資ではローンを組むケースが多いです。もし変動金利での借り入れを行っていた場合、金利上昇によって大幅に返済額が増大するリスクがあります。

分散投資が難しい

投資用マンションやアパートを購入すれば、特定の物件に何千万円も集中投資することになります(#1)。集中投資はリスクが高い投資になります。

もし、たった一部屋の賃貸物件の場合、借り手がいなければ収入は全くゼロです。もしも、その一部屋が事故物件になれば、影響は甚大です。

100部屋あれば、入居率が80%だとしても、80%の家賃収入が安定して見込めることになります。一部屋の事故物件ができても影響は100分の1に過ぎません。10000部屋規模の投資であれば、なおさら個々の物件に由来する影響は小さくなります

このように、不動産投資では、運用する規模が大きいほど、リスクを分散させる効果を享受することが出来ます。

しかし、分散効果を得るには相当な資金力が必要で、一般の個人投資家には現実的ではありません。これは、一般的な個人投資家にとっては重大なデメリットになります。

わたしは2022年時点では賃貸住宅経営に手を出していません。その最大の理由はこれ(分散投資の難しさ)です。

まとめ

賃貸住宅経営は、ミドルリスク・ミドルリターン(#2)の資産運用とされています。しかし実際に充分なリターンを得るためには、優良な物件を適正価格で購入することが必要です。そのためには一定以上の手間暇をかけたり、知識を身に着ける必要があります。

物件を購入した後も安泰ではありません。入居者募集、家賃の集金など日々の管理業務、物件の維持管理・修繕などの手配が待っています。管理業者に任せる方法もありますが、それでは赤字になったり利回りが大幅に低下してしまいます。

高い利回りを確保するには、自分で管理することが必要です。本業の片手間で行うには難易度が高く、初心者にはハードルが高い投資と言えます。

<参考文献>

#1「大家で余裕」ハードル高く (日本経済新聞 2022/7/16)

#2 不動産投資 価格高騰でうまみ薄れる (佃 陸生、 週刊東洋経済、 2022/7/2)

コメント