わたしは44歳になってから積立て投資を始め、現在は1千万円以上を運用しています。

積立ては大損しにくい優れた投資法ですが、万能ではありません。投資初心者の方に向けて積立て投資のメリットとデメリットを解説します。

積立ては投資の王道!

積立投資は、資産形成の王道と言われています。その理由は次の3つです。

- 「少額で始められる」

- 「継続しやすい」

- 「大損しにくい」

「少額で始められる」

まとまった資金が手元になくても、積立ては始められます。

わたしが積立てを始めたのはマイホームを購入した直後で、手元に資金がありませんでした。それでも、すぐに投資を始めることができました。

「継続しやすい」

一度に必要な金額が少額なので、継続することができます。もし定期的に買い付ける作業が面倒なら、自動積立てサービスを利用しましょう。

銘柄と金額を設定してしまえば、自動で積立てしてくれます。

「大損しにくい」

投資では勝つことより負けないことが優先されます。その点、積み立ては、大損しにくい投資法です。少額の投資を続けることが理由です。今から説明します。

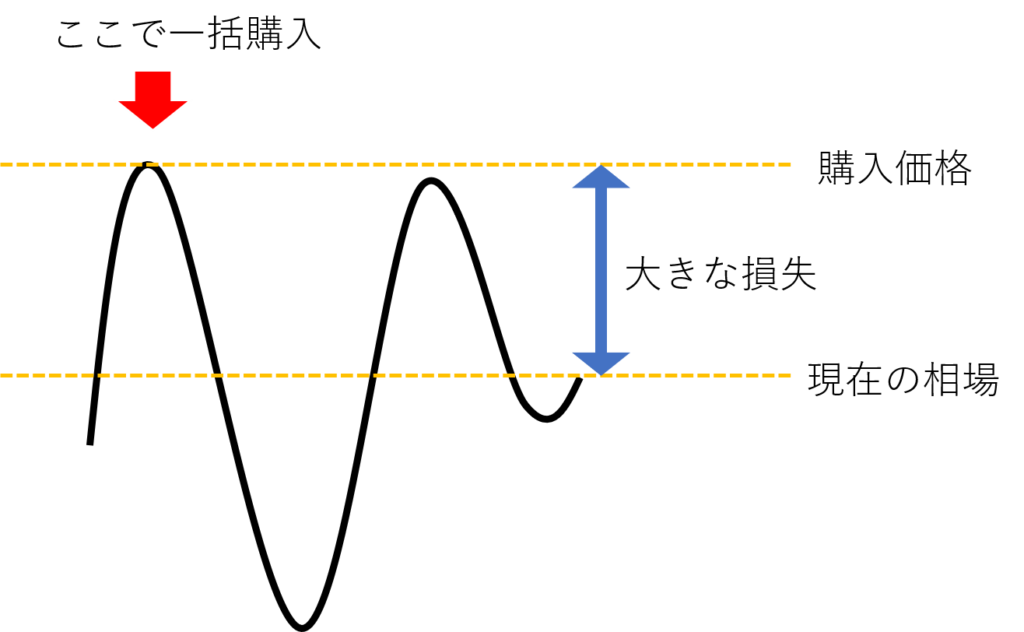

一括購入のリスク

投資では大きく負けないことが最優先です。そのため投資では一度に大量の資金をつぎ込むのは危険な行為です。もし価格が下落すると、大きな損失になるからです。

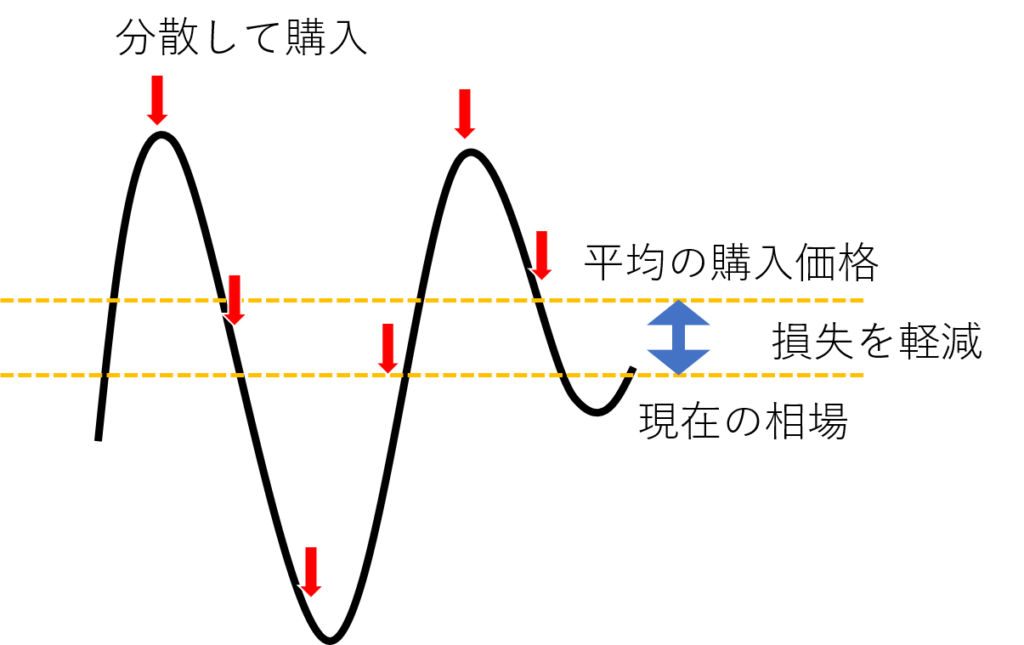

時間的分散投資

積立投資では、時期をずらして少しずつ株や債券を購入します。すると購入価格が平均化されて、大損しにくくなります。こういう手法を時間的分散投資と言います。

ドルコスト平均法

ドルコスト平均法で、時間的分散投資で購入価格を引き下げるため手法です。 ドルコスト平均法では、一定数を買うのではなく、一定額を買います。

すると価格が高騰したときは購入量を抑え、価格が下落したときは購入量が増えます。一定数を積み立てるよりも平均購入価格が下がるため利益が出やすくなります。

例えばA社の株を1月、2月、3月と定期的に購入したとします。 A社の株は1月は一株100円でしたが、2月に200円まで上昇し、その後やや下落して150円に落ち着いたとします。

その間、定期的に100株ずつ購入した場合と、定期的に10000円分ずつ購入した場合の平均購入価格は次のようになります。

| 1月 | 2月 | 3月 | 購入口数 | 平均購入価格 | |

| 一株の価格 | 100円 | 200円 | 150円 | ||

| 一定株数購入 | 100株 | 100株 | 100株 | 300株 | 150円 |

| 一定額購入 (10000円) | 100株 | 50株 | 66株 | 216株 | 138円 |

平均購入価格は一定数の購入では150円ですが、一定額の購入だと138円ですみます。

このように、一定の数量を購入するよりも、一定額を購入するドルコスト平均法のほうが平均購入価格を下げることができます。

複利の効果

20世紀最大の物理学者とも言われるアインシュタインが「人類最大の発明」と評したのが「複利」です。

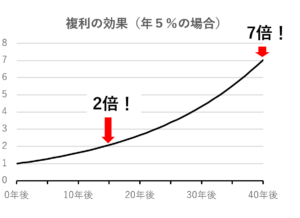

複利の効果は絶大

下のグラフは、利息だけで資産が何倍に増えるかを示しています。利回りは株式投資の平均利回りである5%にしています。

単純計算では、15年後には2倍、40年後には7倍、さらに50年後には11.4倍になります。それほどまでに複利の力は絶大です。

複利は期間が長い程効果がUPする

先ほどのグラフでは右側ほど曲線の傾きが大きくなっています。つまり、時間をかけるほど複利の効果が大きくなるのです。

このように、複利と積み立ては期間が長いほど効果が大きくなるため、若い時から積立てるほど有利になります。

複利と積み立てを組みわせる

複利と積立てが組み合わされば、効果はさらに大きくなります。40年後に利回り5%の複利だけで1億円にするには、約1430万円の初期投資が必要です。

ここで、さらに毎月5万円を積立てれば、30年で1億円に到達し、40年後には1億7千万円に到達可能です。

これは単純計算の結果であり、実際には相場の変動に左右されます。それでも、十分な資産形成だと思いませんか?

積立ての弱点と対策

積立投資は優れた投資法ですが、万能ではありません。弱点はあります。

- 価格が下落し続けると儲けが出ない。

- 買い続ける精神力が必要。

- 最良のタイミングでの一括購入には劣る。

- 老後が株価低迷期であるリスク。

価格が下落し続ける金融商品では儲けが出ない。

価格が下落しつづけていれば、「買い」でポジションを持つ限り利益は出ません。

上級者は「空売り」や「インバース型ETF」で利益をあげる戦略も可能です。しかし「空売り」「インバース型ETF」は、短期の売買で利益を上げるための手法です。

長期間保有が前提の積立とはとても相性が悪いです。おススメしません。

上昇・下降を繰り返しながら一定範囲で安定している金融商品か、徐々に上昇している金融商品を選びましょう。

アメリカ経済、あるいは世界経済は、ほぼ成長し続けています。アメリカや世界の経済成長に連動する商品が良いと思います。

買い続ける精神力が必要

含み損がでると、冷静でいられないのが人間です。下落局面でも買い続けるには精神力が必要です。それが回復局面での、大きな利益につながります。

株価が下がったと考えるのではなく、バーゲンセールが始まってラッキーと考えるくらいの余裕が必要です。

相場はいつか回復すると信じて、積立てを続けましょう。精神力に自信がないなら、自動積立を利用するのが一番楽だと思います。

最良のタイミングでの一括購入には劣る

底値で一括購入できた場合と比べれば、積立ての利益は劣ります。しかし一括購入はハイリスク・ハイリターンの戦略です。どこが底か誰にも分からないからです。

底値で買ったつもりが、さらに下落して大損害を出すこともあります。最悪の場合には市場から撤退となりかねません。

積立ては、負けないことを重視した戦略です。リターンが最大ではないことは受け入れましょう。

老後が株価低迷期であるリスク。

重要なのは、資産を現金化したい時の相場です。老後に株価が下落していると資産が大きく目減りしてしまいます。

そこで、株式以外にも分散投資する必要があります。なぜなら株式とは異なる値動きをするからです。

例えば、株価が下落するとき、債券や金は上昇しやすいです。株以外に債券や金にも投資していれば、株価の下落による損失をカバーできます。

株、債券、金などをバランスよく購入し、全体としての資産価値の下落リスクを抑えましょう。

難しいと感じるなら、ウェルスナビがお勧めです。手数料は高めですが、世界中の株、債券、金に対して自動的に分散投資してくれます。

まとめ

積立は、必勝の手法ではありませんが、負けにくい優れた投資法です。比較的少額でもよいので、なるべく若いうちから始めることをお勧めします。理由は以下の3つです。

- 投資期間が長い程(若い時に始める程)に、

- 複利の効果が強くなる。

- 時間的分散とドルコスト平均法の効果が強くなる。

- 月々の負担が少額ですむ。

この記事の内容はあくまでも個人の見解です。投資は自己責任でお願いします。

コメント