概要

私の金融資産は2022年7月以降で200万円以上目減りしました。株式などのリスク資産が軒並み下落しているからです。

現在の株式相場は逆金融相場に当てはまります。今後の企業業績が市場予測を下回る場合は逆業績相場に移行していきます。しかし金融相場に移行するころには株価の反転が期待されます。

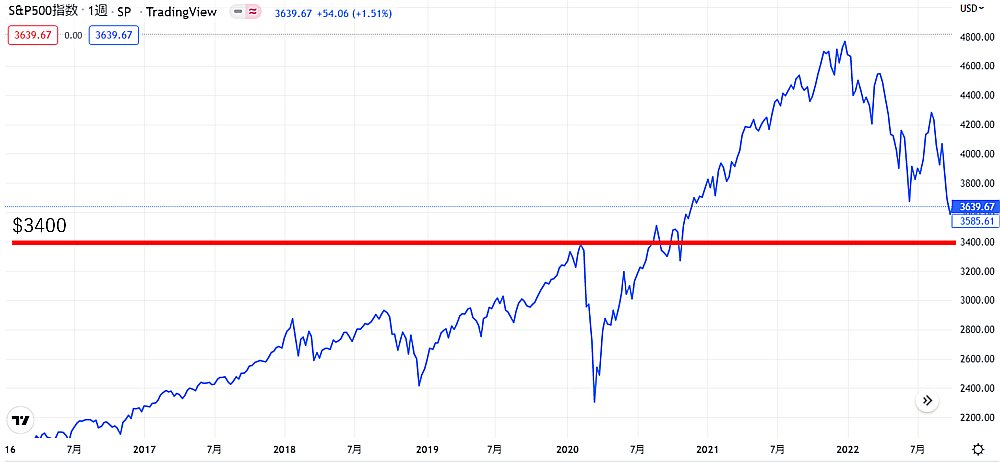

逆業績相場まで加味するとS&P500は$3400まで下落することが予測されています。

また、金融相場への移行には、金利の低下などの金融緩和が必要条件です。しかし、FRBが金利を引き下げるのは、失業率が6%程度に上昇してからという予測もあります。

当面は株価下落に耐える必要がありそうですが、失業率や解雇者数に注意を払い、金融相場への移行期を見逃さないようにしたいものです。

200万円以上が吹き飛んだ

わたしはアメリカの株式や国債で2000万円ほどを運用しています。2000万円「ほど」というのは、最近の評価額の急激な減少で評価額がとうとう2000万円の大台を割り込んでしまったからです。2022年の7月から10月上旬かけては、とくに厳しい状況で、評価額が200万円以上目減りしています。

なぜかというと「7〜9月期の世界市場は金融引き締めの長期化による不況懸念を受けて株式などのリスク資産が全面安の展開」(#3)だからです。

このような厳しい環境は、当面は続くと思われます。日経新聞に掲載され株価の見通しを紹介しましょう。

S&P500は$3400まで下落か?

日経新聞によると、ゴールドマン・サックスは「逆金融相場」の影響を考慮して、「米S&P500種株価指数の年末予想値を従来の4300から3600に大幅に引き下げて」いました。さらに企業業績の悪化が加わることで「S&P500は3400まで下がると予想」もでています(#4)。モルガンスタンレーも同様に「S&P500は少なくとも短期的に3400まで下がると予想」しています。(#4)

下の図でわかるように、S&Pで$3400といえば、ほぼコロナショック直前の水準ですから、わたし的には妥当な数値に思います。

ではいつまで株価の低迷に耐えれば良いのでしょうか?

金融相場まで耐える!

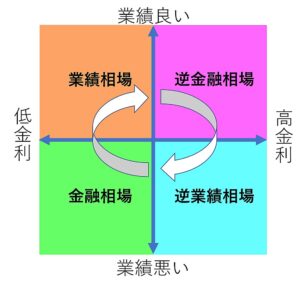

株価の反転は、金融相場への移行まで待つ必要があります。金融相場とは何か簡単に説明するには、株式相場の4つの局面を話す必要があります。

株式相場のサイクル

株式相場は「金融相場」、「業績相場、「逆金融相場」、「逆業績相場」の4つのサイクルで回っています(#3)。これらは金利と企業業績の2つの軸で分類されています。具体的には下の通りです。

- 金融相場 金融緩和で株価が上がる

- 業績相場 企業業績上昇で株価が上がる

- 逆金融相場 金融引き締めで株価が下がる

- 逆業績相場 企業業績悪化で株価が下がる

図にする下のようになります。

そして「株価の本格的な反転上昇は逆業績相場から金融相場への移行期に起こりやすい。」(#4)のです。上の図でいえば水色ゾーンから緑色ゾーンに移行する時になります。

具体的には、量的緩和や利下げが実施される局面になると金融相場に移行していくことになります。

現在は逆金融相場

金融相場の到来が待ち遠しいですが、現在は利上げ継続が予想されています。たとえば、日経新聞によると「9月の雇用統計は失業率が3.5%に低下し、米労働市場の過熱感がまだ強いことを示した。FRBは11月の米連邦公開市場委員会(FOMC)で大幅利上げを継続する見通しだ。」(#1)とあります。

つまり金融引き締め中です。4つのサイクルでいえば逆金融相場です。

しかも「FRBはインフレ鎮静化のために金融引き締めを続ける姿勢を堅持しており当面の金融相場入りは期待できない」(#4)状態です。

それどころか、「10月半ば以降に本格化する企業決算で景気減速の影響が市場予測を上回れば、投資家のリスク回避姿勢が一段と強まる恐れ」(#3)もあります。つまり「逆業績相場」入りのリスクがあるワケです。

企業業績や労働市場に注目

上記の事情から、次の2点には特に注意が必要だと分かります。

- 今後の企業業績

- 米国の労働市場

企業業績は、逆業績相場入りの判断材料になります。そして、労働市場の状況はFRBの金利に大きく影響します。

このうち労働市場の状態は、失業率や解雇者数から判断することになります。それでは失業率や解雇者数についてもう少し現状を確認してみましょう。

失業率や解雇者数の現状

2022年10月8日時点で、わたしが把握している範囲で、米国の失業率や解雇者数について確認しましょう。

失業率6%、解雇者数180万が一つの目安?

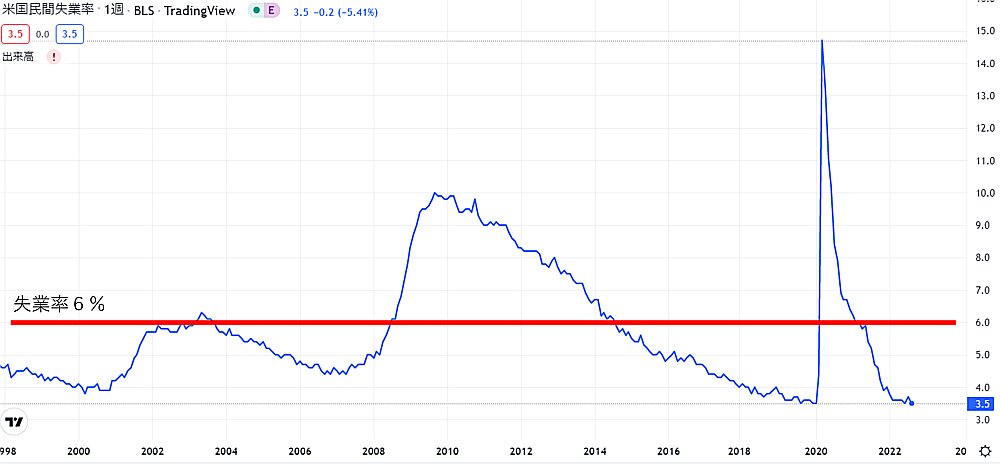

わたしは、金融引き締めの終わる時期の目安として失業率6%とレイオフ・解雇者数180万人を考えています。理由はこの後で説明します。

失業率について

求人件数は減少も、失業率は低水準

2022年9月時点では企業の求人件数は減少傾向です。しかし求人件数自体はまだ高水準で、「仕事を探しても見つからない失業者は9月に26万人減少」(#1)しています。

その結果、9月の雇用統計は失業率が3.5%に低下しています。そして「失業率は23年末でも4.4%にとどまる(#1)」見込みです。

失業率6%は景気低迷期の節目

しかし、失業率が6%になると金融相場への移行が意識されると思います。なぜなら「サマーズ元米財務長官は失業率が6%台に達する景気後退がなければ、インフレは沈静化しないと主張(#1)」しているからです。

下の図では2000年以降の米国の失業率の推移を示しています。2000年以降で失業率が6%というのは、コロナショック直後を除けばリーマンショック、ドットコム・バブル崩壊以来の高水準です。6%という数字は、重要な節目の数字と言えるでしょう。

金融緩和が検討される時期として、失業率6%にはそれなりの説得力があります。

解雇者数について

一時解雇も増加傾向だが、まだ低水準

現在の失業率は非常に低いとはいえ、足元では「IT(情報技術)業界などを中心に一時解雇(レイオフ)も相次いで」(#2)います。これは、低金利での資金調達に依存していた新興企業ほど資金繰りが厳しくなっているためです。

とはいえ、レイオフ・解雇数も低水準にとどまっています。日経新聞によると「8月のレイオフは146万人と約1年半ぶりの高水準だが、コロナ禍前の2010~2019年平均の180万人を大幅に下回る(#1)」状態です。

解雇者数は180万人前後で安定していた

下の図はレイオフ・解雇者数の推移を示したものです。2010年以降コロナ禍まではレイオフ・解雇者数は180万人前後で安定していたことが分かります。

また2022年8月のレイオフ・解雇者数が過去より極めて低い水準にあることが分かります。(縦軸は「足きり」のグラフになっているので注意してください)

ですからレイオフ・解雇者数が180万人を超えない間はFRBは強気に金融引き締めを継続できるのではないでしょうか。

この記事は、特定の投資行動を推奨するものではありません。投資はあくまでも自己責任でお願いします。

<参考文献>

#1 「FRB、大幅利上げ継続へ」(日経新聞 2022/10/08 朝刊)

#2 「米IT、人員削減広がる」(日経新聞 2022/9/3 朝刊)

#3 「リスク資産総崩れ」(日経新聞2022/10/4 朝刊)

#4 「米株見通し 一段と下げ」(日経新聞 2022/10/05 朝刊)

#5 「米失業率3.5%に低下」(日経新聞 2022/10/08 朝刊)

コメント