2022年も確定申告の時期がやってきましたので、年間取引報告書で2022年に受け取った配当・分配金を確認しました。わたしの2022年の配当・分配金をご紹介します。

2022年の配当金・分配金

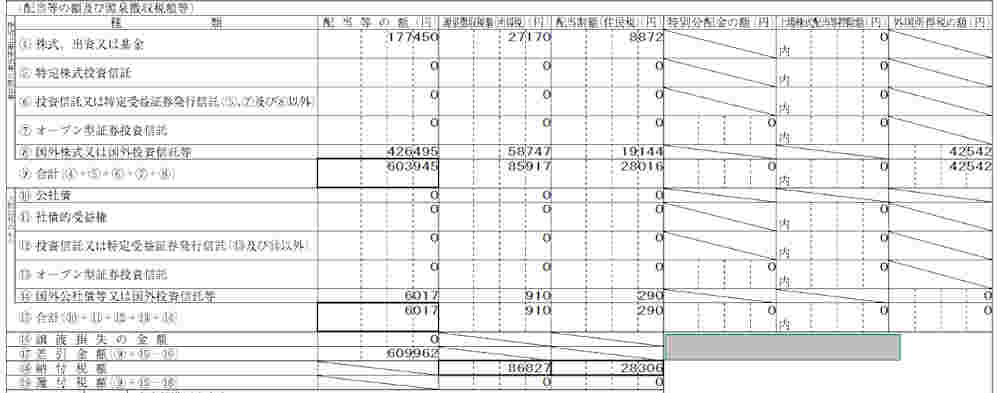

証券会社から入手した年間取引報告書によると、2022年の配当・分配金は次のようになります。

2022年度の配当・分配金などは、日本国内の株式投資では、およそ17万円、外国株式・投信では、およそ42万円、国外公社債等投資では、およそ6000円でした。

国内株式

国内株式では、基本的に少数の個別銘柄に集中的に一括投資しています。大多数は2020年のコロナショック時に購入した銀行株、商社株になります。どちらも財閥系に絞っています。

国内株式の配当は¥17,7450でした。所得税と住民税で¥36,042が天引きされ、手元に残ったのは¥141,408になります。

元手は¥2,633,100なので、元手に対する利回りは税引き前で約6.74%/年、税引き後で約5.37%/年とかなり良い数字です。

これほどの高利回りが出る理由は2つあります。

- 高配当銘柄に集中投資

- 評価額が大幅上昇(含み益が大きい)

高配当銘柄に集中投資

わたしが集中投資した銀行株、商社株は一般的に高配当な銘柄です。

わたしが所有するのは以下のような銘柄です。いずれも予想配当利回りは3%を超えます。

- 三菱UFJフィナンシャルグループ

- 三井住友フィナンシャルグループ

- 三井物産

- 三菱商事

- 住友商事

ただし、これらの銘柄は景気に左右されやすく、株価は安定しないという弱点があります。

評価額が大幅上昇(含み益が大きい)

わたしがこれらの銘柄に投資したのは、コロナショックが抜けきっていない時期です。そのため安値で購入することが出来ました。

その後、時間はかかりましたが、銀行株や商社株はコロナショックを脱して株価が上昇しました。評価額が上昇したことで、元手に対する利回りは大幅に向上しました。

たまたま仕込んだ時期がよかった訳です。

国外株式・国外投資信託など

外国への投資では、資金の大半を米国に振り向けています。またETFを主体とした積立て投資をおこなっています。

国外株式・国外投資信託・国外公社債からは合計で、\432,512の配当・分配金がありました。所得税・住民税・外国所得税を除いた手取りは\310,879になります。

2022年末の元手は¥17,371,786なので、元手に対する利回りは税引き前で約2.49%/年、税引き後で約1.79%/年

外国税額控除で外国所得税の全額を取り戻せれば、利回りは少し改善します。それでも元手に対する利回りは税引き前で約2.52%/年、税引き後で約2.06%/年です。

国内株式に比べると、利回りは良くありません。理由は4つあります。

- 低利回りのETFにも投資

- 2022年前半の低金利の影響

- 評価額が低い(含み益が少ない)

- 1年間での元手の増加

低利回りの株式ETF

わたしが保有しているETFは、米国の特定のセクターに特化したものが大半です。

たとえば、VHT(ヘルスケア)、XLB(素材)、XLI(テクノロジー)、XLI(資本財)、VCR(一般消費財)、VOX(通信)、XLP(生活必需品)、XLU(公益事業)などです。

なかにはXLUのように分配金利回りが3%を超えるETFも複数ありますが、XLIやVCRのように分配金利回りが1%を切るETFも比較的多いです。

そのため利回りは下がりやすくなります。

2022年前半の低金利の影響

わたしは米国への投資の40~50%を債券に配分することを目標にしています。わたしが2022年に主に投資していた債権銘柄は、TLT(米国債20年超ETF)や米ドル建てMMFでした。

そして、2022年前半はまだ米国の政策金利が低水準でした。そのためTLTや米ドル建てMMFの利回りもかなり低く抑えられていました。

評価額が低い(含み益が少ない)

米国ETFへの投資は、積立の形で行っています。ですから株や債券のETFが高値圏にあるときも買い続けています。つまり高値掴みをとなり、2022年の損益がマイナスとなっている銘柄がいくつもあります。これは積み立てを基本としているので仕方がありません。

今のところ外国投資全体では多少の含み益はあります。しかし自慢できる数値ではありません。

評価額が高くないのですから、元手に対する利回りは当然低くなります。

1年間での元手の増加

日本株への投資は、ほぼコロナショック後の一括投資です。2022年には、ほとんど元手は増えていません。そのため日本株の配当・分配金利回りは年末の元手を基準にしてもほぼ正確な数値になります。

一方、外国株・債券への投資については、年始にくらべ年末には元手がかなり増えています。さらには元手がそれほど多くないため、元手の増加率が30%を超えています。こうした元手の変化が計算結果にかなりの影響を与えています。

そのため年末の元手を基準に配当利回りを計算すると、見た目上は低めの配当利回りになります。

元手が大きく変化した要因は以下の2つです。

- 定期的な元手の増額

- ドル建てMMF解約時の為替差益

定期的な元手の追加

外国株・債券への投資額は、毎週一定額の購入という形で常に増加しています。具体的には1年間では300万円近く元手を積み立てています。

ドル建てMMF解約時の為替差益

2022年にはドル建てMMFを大量に解約しています。その際に発生した為替差益は、手元の資料では元手に組み込まれています。

そのため80万円あまりが元手に組み込まれました。

元手が増えれば配当・分配金も軽視できない

米国株投資の成績が良くないとはいえ、1年間で得た配当・分配金の金額(税引き前)を振り返ってみると、かなり配当・分配金収入が増えたことを実感できます。

| (税引き前) | 配当・分配金(円) |

| 2019年 | 63650 |

| 2020年 | 216298 |

| 2021年 | 365888 |

| 2022年 | 609962 |

税引き前ではありますが、2022年には5万円/月以上の収入となりました。そのうち国外株式・国外投資信託・国外公社債からは3.6万円/月の収入になります。

食べていくには全く足りませんが、軽視できない金額になってきました。

やはり、積立てによって元手が増えてきた影響だと実感します。実際、増やし続けた元手は2022年末にとうとう2000万円を超えました。

「投資の効果が実感できるのは、種銭が2000万円を超えてから」

と聞いたことはありましたが、まさにその通りだと実感しています。

反省点・問題点

それでは、2022年に気付いた反省点・問題点を2つ挙げたいと思います。

- ドルベースで利益がなくても課税される

- NISAを使うべきだった・・・かも

ドルベースで利益がなくても課税される

わたしはSBI証券で取引しています。SBI証券での外国株・債権の取引では、売却益を外貨で受け取ることもできます。しかし、SBI証券によると

「特定口座における取得コストは、国内外の商品にかかわらず、すべて円貨ベースで算出し、譲渡益税に関しても円貨にて徴収」

されます。つまり米ドルベースでは譲渡益がなくても、円ベースで課税される場合がありえるのです。

たとえば米ドル建てMMFを解約し、現金の米ドルを受け取る場合を考えてみましょう。

MMFは現金や預金に近い性質のものです。MMFの100ドルは、解約したら現金(預り金)100ドルになります。ですからMMFを解約してもドルベースでの譲渡益はないです。しかし円ベースでは為替差益が発生する場合があります。

例えばMMF契約時が1ドル=100円、MMF解約時が1ドル=120円だったとします。おなじ100ドルでも、円ベースでは10000円から12000円に増えています。これが為替差益です。そして円ベースで為替差益が発生していれば、譲渡益として課税されます。

実際、わたしがMMFを解約した際は、円安ドル高がかなり進行していたため、為替差益が発生しました。実際には別のドル建て銘柄に資金を移しただけですが、かなりの税金を支払う羽目になり、税金分だけ資産が目減りしました。

もともとルールを十分に分かってはいたのですが、実際に目の当たりにすると課税額の大きさに驚きます。

NISAを使うべきだった・・・かも

NISA口座で保有する株式であれば、配当にも課税されません。国内株式の投資でNISAを使用していれば、もっと配当収入は増えた筈です。

当時、NISA枠を利用しなかったのは、NISAが一時的な制度であったためです。しかし今考えれば、勿体なかった気もします。

2024年から始まる新NISAはうまく活用したいと思います。

この記事は特定の投資行動を推奨するものではありません。投資はあくまでも自己責任で行ってください。

コメント