今回はいよいよマレーシア株式への投資について分析します。

よろしお願いします。

概要

マレーシアは東南アジアでも、早期から工業化に成功した国と言えます。マレーシアは2019年まで5%/年以上の高い成長率を維持していました。しかし人件費の上昇に伴って、中所得国の罠に陥るリスクがあります。

中所得国の罠を打ち破るため、マレーシアは国策として、高付加価値商品への産業の転換、技術革新、IT人材育成などの対策をとっています。こうした変革が成果をあげれば更なる急成長が期待できますが、成否を予測することは困難です。そのためか、名目GDPの成長とは裏腹に株価は伸び悩んでいます。

マレーシア株式の代表的ETFはEWMやDMMYです。DMMYは資産総額が小さいので、わたしは検討対象から外しました。一方、EWMのパフォーマンスは2015年から良くありません。マレーシア株式そのものの伸び悩み、為替変動(リンギットの下落)など複数の要因がありそうです。

一方、マレーシアの個別株への投資は、売買手数料の高さと情報入手の難しさがネックです。SBI証券での手数料は1%で、往復では2%になります。

マレーシアは、すでにある程度の成長を達成した国であり、成長戦略の変革期にあります。個人的には、より理解・予測がしやすい成長過程にある国への投資のほうが、結果も予測しやすいように思います。つまり、「低賃金の労働力を背景に、比較的単純な工業製品の輸出で成長中の国」のほうが新興国投資としては分かり易いのではないかと考えています。

概要だけで十分な方は、もしよければ

マレーシア④国債編にご期待ください。

前の記事をまだ読んでいない方は、ぜひ読んでください。

マレーシア①基本情報編

マレーシア②メリット・デメリット編

になります。

マレーシアのGDPは成長を続けている

マレーシアは高い経済成長率を維持し続けています。

一人当たりGDPも高い水準にあります。

2020年はどうですか?

2020年はさすがにパンデミックの影響を受け、マイナス成長に沈みました。

2021年も新型コロナウィルス感染者が激増しています。

少なくとも短期的な悪影響は避けられないでしょう。

まずマレーシアの経済成長について確認しましょう。マレーシアの名目GDPはおよそ3650億ドル(2019年)で、一人当たりGDPでは11200ドル程度の上位中所得国にあたります。一人当たりGDPはシンガポール、ブルネイについて東南アジアで3番目に高い水準になります。

シンガポールは東南アジアの金融センター、ブルネイは産油国という事情があります。工業立国という意味では、マレーシアの一人当たりGDPは東南アジアで最も高い水準です。

マレーシアは21世紀に入ってからも高い経済成長率を維持しており、 2015-2019年の平均で5.2%/年の経済成長率を維持しています。プライスウォーターハウス・クーパースはマレーシアのGDPランクは2050年に3つ上昇して24位になると予想しています(#1)。

2020年は新型コロナウィルス(SARS-CoV2)のパンデミックもあり、マレーシアも低成長に終わりました。さらに2021年になって急激な患者数増大により、短期的には経済的な見通しが難しくなっています。

ではマレーシアの株式市場の様子を見てみましょう。

株価はGDP成長に追随せず

マレーシアの株式市場はどうですか?

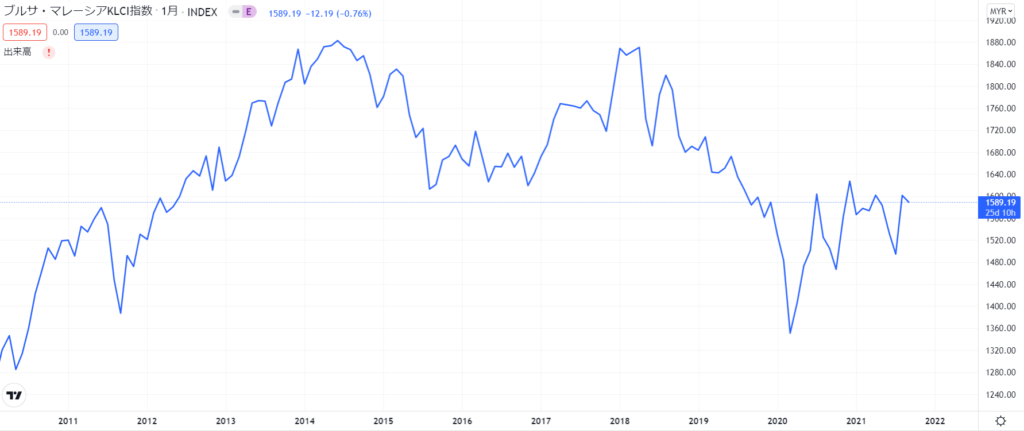

では、マレーシアの株式指数のチャートを見てみましょう。

チェックするのはKLCI指数です。

日本でいうところの日経平均とかTOPIXにあたります。

マレーシアの株式市場について確認しましょう。マレーシアの代表的株価指数はブルサ・マレーシアKLCI指数です。

過去30年でみれば、KLCI指数は大幅上昇

1983年以降のKLCI指数は基本的に右肩上がりです。

2回ほど急落していますよね?

それはアジア通貨危機とリーマンショックですね。

それよりも2013年以降伸び悩んで見えることが気がかりです。

下の図は 1983年以降の KLCI指数のチャートになります。基本的に上昇傾向ですが、アジア通貨危機(1997年)、リーマンショック(2007-2008年)の際には一時的に大きく落ち込んでいます。さらに2013年以降は伸び悩んでいるように見えます。

2011年以降の10年間は株価が伸び悩み

実際に2011年以降の部分を拡大してみましょう。ここ10年でみると株価指数が伸び悩んでいることが見て取れます。KLCI指数のピークは2014年で、現在はそれより低い水準となっています。

GDP成長に株価成長が追随できていない

つぎにマレーシアの名目GDPの推移を見てみましょう。

右肩上がりですね。

2011年から2019年で約1.5倍に増えています

GDPは成長しても株価は上昇しないんですね。

これは新興国投資で、ありがちな問題です。

では、その間にマレーシアの経済成長がなかったのでしょうか?そんなことはありません。2011年以降の名目GDPを見てみましょう。マレーシアの名目GDPは1.5倍以上に成長しています。つまり株価が経済成長を反映していない状態が続いています。

こうした経済成長と株価の乖離は、新興国にはしばしばみられる難しさです。有名な「たばぞう」さんもこの点は指摘しています(#2)。為替相場であったり、政治情勢であったり、外資への市場開放の度合いであったり、インフラ整備の遅れであったり、様々な事情が関係しています。

GDPと株価指数の乖離という視点からは、GDP成長を株価成長が上回るベトナムのほうがマレーシアよりも有望に思えてきます。(独断と偏見による新興国投資。ベトナム③ 株式編)

でも実際に投資するとなると、わたしの場合はETFでの投資になります。ETFの推移を確認してみましょう。

代表的なマレーシア株式ETFはEWMとDMMY

マレーシア株式の主なETFはEWMやDMMY・3082になります。

どれが良いんですか?

DMMYと3082 は上場する市場が違うだけで、中身は同じです。

EWMとDMMYではどっちが良いですか?

DMMYは資産総額が小さすぎるので、

わたしにとっては検討対象外です。

EWMとDMMYの基本情報

マレーシア株式に投資するETFとしては主にEWMやDMMY、3082などがあります。 DMMY(シンガポール)、3082(香港) は上場する市場が違うだけでDFVTと同じETFです。ですから以後EWMとDMMYについて記載します。

VNMとDFVTの基本的なデータは以下のようになります。

| EWM | DMMY | |

| 運用会社 | ブラックロック | ドイツ銀行 |

| 市場 | 米国 | 香港、 シンガポール、 など |

| インデックス | MSCI マレーシア・ イン デックス | MSCI マレーシア・ トータルリターン・ ネット・インデックス |

| 純資産総額 (百万ドル) | 256.8 | 42.8 |

| 経費率 | 0.49% | 0.5% |

個人的にはEWM一択

まず注目すべきはETFの資産総額です。なぜなら資産総額はETFの人気を反映するからです。人気のないETFは繰上償還されるリスクが高くなります。繰り上げ償還されると、投資家が想定していた長期運用は中止せざるを得なくなります。

資産総額の観点からEWMはともかくDMMYは規模が小さすぎるので、わたしにとっては投資の対象外です。しかも運用会社がドイツ銀行なので、ますます避けたいです。(ドイツ銀行の不安材料については、独断と偏見による新興国投資。ベトナム③ 株式編を参考にしてください。)

というわけで、わたしの中ではEWM一択です。では実際のEWMのパフォーマンスを見てみましょう。

EWMのパフォーマンス

2001年以降のEWMのチャートを見てみましょう。

EWMのピークは2013-2014年頃

ではEWMのチャートを見てみましょう。

うーん、ここ数年は調子悪そうですね。

2001年以降のチャートを見ると、順調に上昇した後、リーマンショックで下落しています。その後は回復を見せるものの2013-2014年をピークにして下落しています。

2015年前後にパフォーマンスが急激に悪化

EWMのパフォーマンスは2015年ごろに急に悪化しています。

たしか、株価指数自体がここ数年伸び悩んでいますよね。

株価自体が伸びてないからEWMのパフォーマンスが悪化したんですね。

それも一つの要因だと思います。

でも、株価指数(KLCI)と比較してもEWMのパフォーマンスは良くないです。

何か他にも要因がありそうです。

そもそもマレーシアの株価指数(KLCI)自体が近年は伸びていない筈です。そこでKLCIとEWMを比較してみましょう。

EWMは2001年~2014年までは、KCLIを上回るパフォーマンスを示していましたが、2015年前後にEWNが急落しています。一部は為替相場の影響です。

為替相場の影響でEWMのパフォーマンスが悪化

ではマレーシア・リンギット/米ドルのチャートも見てみましょう。

2015年頃にリンギットが急落してますね。

新興国投資では、為替リスクが高いことに注意が必要です。

下図はリンギット/米ドルのチャートですが、2015年前後にマレーシア・リンギットが対米ドルで急落しています。

新興国投資ではどうしても、こうした為替相場の影響が大きくなりがちです。

ちなみに、このマレーシア・リンギット の急落には幾つかの要因があります(#3)。

- 米国の利上げ

- チャイナショックによる需要低迷(輸出不振)

- 政府系投資会社の巨額債務問題(に端を発する政治不安)

為替相場以外にも要因はありそう

EWMとリンギット/米ドルのチャートですが、2014年以降の為替変動以上にEWMは下落しています。 EWM は他にも問題を抱えていそうです。

実際、2016年以降に限ってみても、 EWM は株価指数(KLCI)よりもパフォーマンスが悪いことが分かります。

EWMの抱える問題が何かは、わたしには分かりません。しかし、現状はEWMに投資するには良くない時期だと考えました。

マレーシア株の個別銘柄投資

ETFでマレーシア株に投資するのは、現時点では行わないことにしました。このような状況でも、個別銘柄に投資して利益をあげることは出来るかもしれません。とくに、マレーシアが国策として重視している銘柄なら、チャンスはありそうです。

しかし、わたしは個別銘柄への投資は、行いません。理由は以下の通りです。

- 個別銘柄への投資はそもそも難しい

- マレーシア株は取引き手数料が高い

- マレーシアは産業構造の変革期にある

個別銘柄への投資はそもそも難しい

わたしがETFを利用しているのは、個別銘柄への投資は銘柄選定が難しいからです。とくにマレーシア企業に関する情報を日本で手に入れるのは困難です。ETFで利益が期待しがたいからと言って個別銘柄に手を出すのは(わたしにとって)本末転倒です。

マレーシア株は取引き手数料が高い

マレーシア株の取引き手数料はどうしても高くなりがちです。わたしがメインで使っているSBI証券でも、取引き手数料は1%(消費税別)です。また最低手数料は76マレーシアリンギット(約2000円、 2021/9/21時点)となっています。購入時にも売却時にも手数料がかかるため、往復で2%の負担になります。

長期保有が前提と言っても2% (消費税別) の手数料は決して少ない金額ではありません。

マレーシアは産業構造の変革期にある

マレーシアは、中所得国の罠を回避すべく産業構造を変えつつあります。この変革の成否は予測が難しいです。上手くいけばさらなる急成長もあり得ますが、失敗する可能性も十分あります。

なぜなら、今後の成長戦略(高付加価値商品への産業の転換、技術革新、知財重視、IT人材育成)においては、きわめて質の高い人材が必要です。しかし特に優秀な人材は既存の経済大国(米、中など)と激しい争奪戦になります。

ですから、わざわざ変革期にあるマレーシアに投資することにはリスクがあります。むしろ、「低賃金労働力による工業製品の輸出で成長する」という分り易い成長過程にある国に投資するほうが、成果は期待しやすいという考え方もできます。

新興国投資には債券投資もある

投資には株式の他にも債券もありますよね。

マレーシア国債はどうです?

それについては次の記事で分析しましょう。

マレーシア④国債編にご期待ください。

前の記事をまだ読んでいない方は、ぜひ読んでください。

マレーシア①基本情報編

マレーシア②メリット・デメリット編

になります。

この記事はあくまでも個人的見解を述べています。投資はあくまでも自己責任でお願いします。

#1 長期的な経済展望:世界の経済秩序は2050年までにどう変化するのか?(PwC Japan グループ 2017年5月)

#2 本音が飛び出す!つみたてNISA座談会、 第6回 投資商品の選び方(金融庁)

#3 みずほインサイト・アジア 2015年12月24日 (稲垣博史 みずほ総合研究所)

コメント